Yo me quiero jubilar, y usted?.

Esta información te puede cambiar la vida en los próximos 15 años.

Para los que tengan síndrome de atención dispersa, les resumo de qué se trata este post aquí:

- No importa si ya te descuentan IPS, aportas a alguna Caja de Jubilaciones o eres independiente, todos compartimos el temor de que, al momento de retirarnos del ámbito laboral, quedemos desamparados y sin ningún tipo de respaldo.

- Cualquiera sea tu situación, puedes empezar hoy a hacer algo. Vamos a ver paso a paso, primero entendiendo la situación y después mostrándote con datos concretos y simulaciones cuál podría ser tu situación de aquí a 5, 10 o 20 años.

Manos a la obra!

Hasta la fecha no existía - o no encontré fácilmente - ninguna forma para poder calcular sobre datos lo suficientemente “reales” y adaptados a nuestra realidad en Paraguay.

Es por eso que creé “Jubilator” http://roberdam.com/jubi.html, una herramienta de simulación con datos reales que es la que usaremos para hacer nuestros cálculos.

El caso de Juan

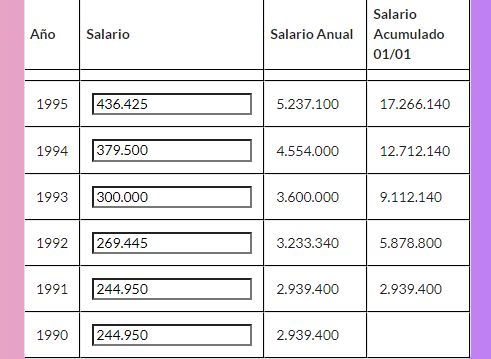

Empezamos con el caso ficticio de Juan, un caso extremo (positivo o negativo) que empezó ganando sueldo mínimo, y 30 años después, seguía ganando sueldo mínimo.

Aquí vamos a usar Jubilator para jugar con los números, ya que por defecto viene cargado con los salarios mínimos desde 1990 hasta 2022.

Juan empezó a trabajar el 01/01/1990. Con Jubilator podemos ver cuánto ganaba al año y cuánto representa esto al correr los años.

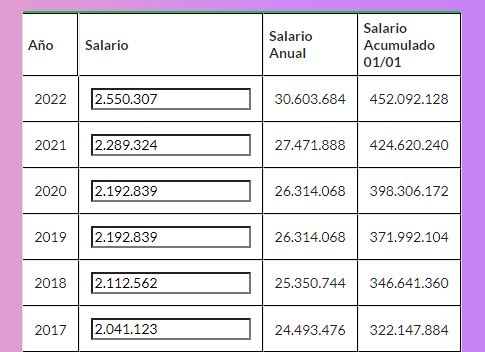

Si adelantamos 32 años, podemos ver cómo fue evolucionando el salario de Juan y, al 01/01/2022, cuánto acumuló durante toda su vida laboral: 452.092.128.

Si descontamos el 9% por IPS y agregamos los aguinaldos llegamos al siguiente dato curioso:

430 Millones : Es lo que gana en los ultimos 30 años alguien trabajando con salario minimo.

Juan se quiere Jubilar.

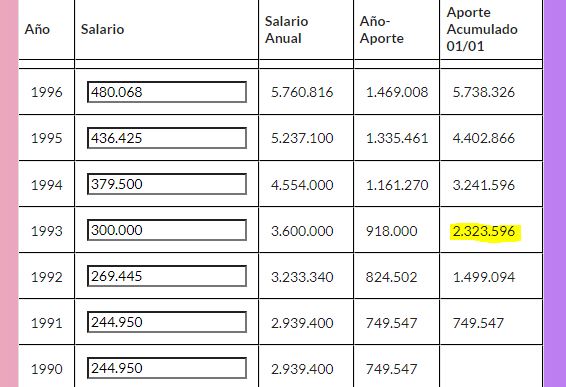

Juan y su empleador aportan a IPS, Juan pone 9% y su empleador 16.5% , entre ambos aportan 25.5% de su salario, vamos a empezar a jugar con nuestro simulador de jubilaciones.

Marca las siguientes casillas para analizar cuanto seria lo que Juan y su empleador aportaron a IPS en toda su vida.

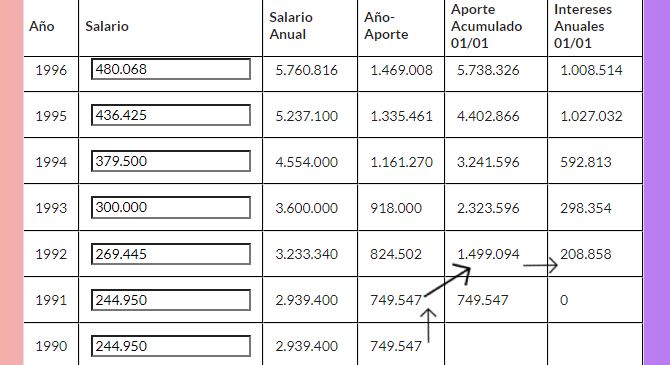

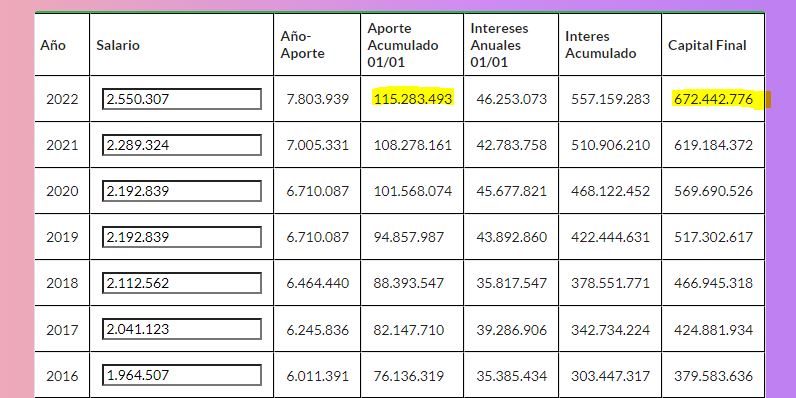

En el simulador la columna “Año-Aporte” muestra del salario anual cuanto fue el monto aportado a la jubilacion y la ultima columna “Aporte Acumulado 01/01” va mostrando el monto acumulado de los aportes al 01/01 de ese año, en el caso de Juan, el y su empleador han aportado a IPS 115.283.493 .

En el simulador la columna “Año-Aporte” muestra del salario anual cuanto fue el monto aportado a la jubilacion y la ultima columna “Aporte Acumulado 01/01” va mostrando el monto acumulado de los aportes al 01/01 de ese año, en el caso de Juan, el y su empleador han aportado a IPS 115.283.493 .

Juan ingreso a trabajar a los 23 años, y en el 2022 cumple 55, con 32 años de aporte cumple todos los requisitos que pide IPS para la jubilacion!

El promedio de los ultimos 36 meses del salario de Juan fue 2.344.156 y segun los requisitos Juan puede jubilarse con un 80% de ese promedio.

Se escucha de fondo la musica “We are the champions” mientras a Juan le dan su certificado de Jubilacion

Juan se jubila con 1.875.325

Final feliz… por cuanto tiempo?

Si eres atento, ya te diste cuenta de algo importante.

Habiamos dicho que entre Juan y su empleador aportaron durante 32 años el 25.5% del salario juntando un total de 115.283.493 y que Juan se jubila con 1.875.325 , quiere decir que en 61 meses y medio (4 años y 9 meses) Juan va a consumir el 100% de sus aportes, antes de llegar a los 60 años.

De donde sale el dinero para seguir cobrando?

Dos respuestas

La respuesta corta es, que IPS y basicamente todos los sistemas jubilatorios de Paraguay funcionan bajo un modelo de “Reparto” o “Solidario”, en donde los aportantes activos sostienen a los ya jubilados.

Pero la respuesta larga es la mas interesante y la que entendiendola podra hacer la diferencia entre jubilarte o no en los proximos años.

Si nos fijamos, todo lo aportado en los primeros 3 años tanto por nosotros como por nuestro empleador, alcanza para pagar solo 1 mes de jubilacion, y nos va a sobrar poco mas de 500mil.

Logicamente la respuesta es que el valor del dinero de hace 30 años no es el mismo que el de ahora, para compensar esto es indispensable manejar el concepto de…

INVERSIONES.

Este concepto, aunque para muchos sea obvio no llega a ser intuitivo en la practica.

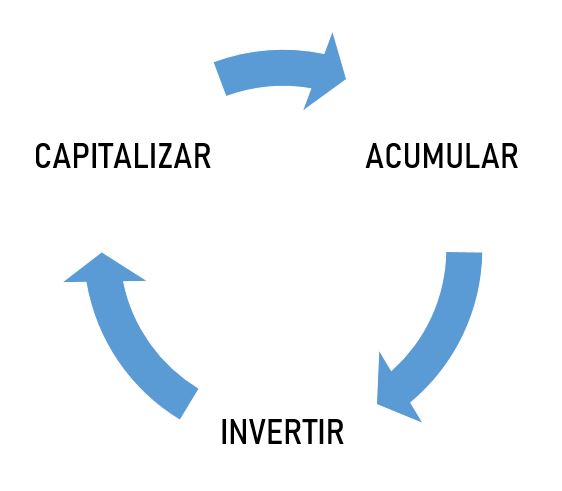

Vamos a introducir en el ciclo de aportes de Juan el concepto de inversiones de la forma mas sencilla posible.

- Acumular aportes durante el año

- Invertir los aportes acumulados

- Capitalizar el interes y sumarlo a los aportes acumulados siguientes.

El mayor valor de Jubilator es este, el de mostrar el impacto del interes compuesto al correr los años.

Configura las columnas de Jubilator de la siguiente manera:

Para entender el ciclo con un ejemplo:

En 1992 Juan va a juntar todo lo acumulado en aportes de 1990 (749.547) + todo lo acumulado en 1991 (749.547) = 1.499.094 e invertirlo a un año a la tasa promedio de ese año, sumarlo a lo que se genero en el periodo pasado en intereses (208.858) y volverlo a reinvertir por un año.

- Si te interesa entender de donde sacamos las tasas de interes anuales con las que calculamos los intereses al final del articulo explicamos en detalle

Habilitemos ahora los siguientes campos en Jubilator

Ahora empezamos a ver algo espectacular.

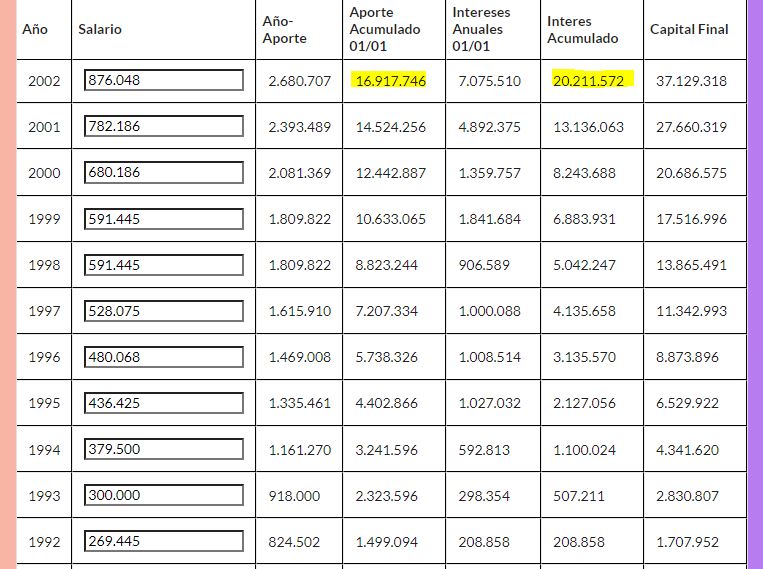

A los 12 años los intereses generados por nuestros aportes empiezan a superar a nuestros aportes, ya tenemos mas del doble de lo que aportamos como capital!.

El aporte total de Juan quien habia juntado 115.283.493 , se convierte en un gran final de 672.442.776

Y por si esto fuera poco

(Como dicen los vendedores ambulantes del transporte publico)

Recuerdan que los aportes originales de Juan, solo alcanzaban para pagar su jubilacion por 4 años y 9 meses antes de acabarse?.

Pues ahora recarga la pagina de Jubilator para el gran final.

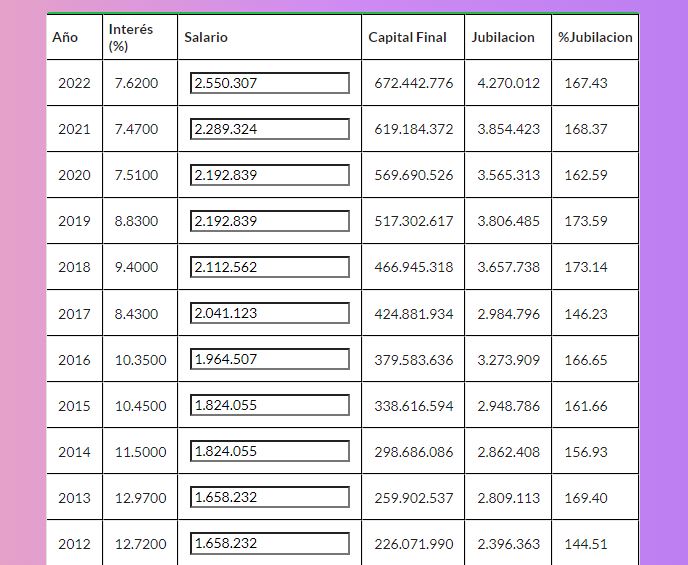

Lo que muestra la columna Jubilacion es el interes mensual que generara el capital acumulado, y a cuanto porciento del salario equivale.

En este caso la renta mensual de su capital le estaria generando 4.270.012 y este rendimiento no afectaria su capital que seguira generando mensualmente rendimientos.

Pasamos de un escenario en donde Juan terminaria consumiendo sus aportes en menos de 5 años cobrando 1.875.325 al mes, a uno en donde cobra mas del doble por tiempo indeterminado

ENTENDIENDO EL CONCEPTO DE LA JUBILACION PERSONAL.

Empezamos con este ejercicio practico para mostrar el componente principal de una jubilacion exitosa.

Si bien nuestro simulador de inversiones esta basado en rendimientos pasados, en donde no se presento ninguna perdida de ningun tipo, muestra que es tecnicamente posible en condiciones apropiadas “Jubilar” a Juan, aun cuando gano durante todo su aporte el salario minimo SIN necesidad de contar con el aporte de nadie mas que lo sostenga.

Mas importante aun, el flujo de rendimientos que genera la inversion de Juan, se mantiene en condiciones normales, hasta que la inflacion la vaya consumiendo, que puede ser en bastante tiempo.

Aplicando la jubilacion personal como independiente.

El concepto de jubilacion personal, no dependiendo de una entidad centralizada no es nuevo, en USA las empresas utilizan el 401k como instrumento de jubilacion, e internacionalmente existe la comunidad FIRE “Financial Independence Retire Early” - Independencia Financiera Retiro Temprano - cuyo objetivo principal es acumular un capital que te permita vivir de rendimientos.

Puedes utilizar Jubilator para probar el “como me hubiese ido” si implementabas distintas estrategias como independiente.

Jugando con tus numeros.

El simulador permite que podamos cargar nuestra propia informacion y jugar con los numeros, entonces hagamos eso, por ejemplo:

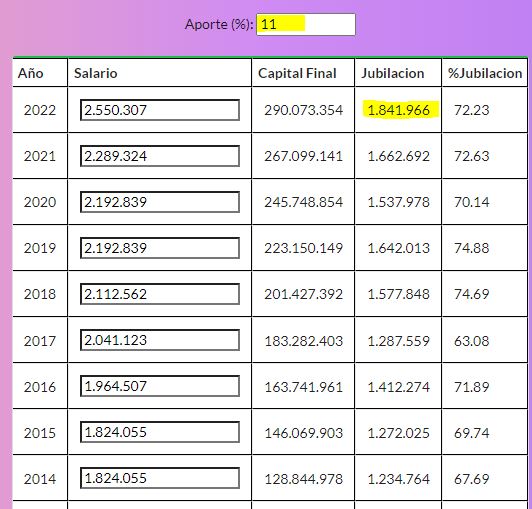

Cuanto tendriamos que haber aportado nosotros si eramos independientes y no teniamos empleador para recibir un retorno similar a la jubilacion?.

Bajo estas condiciones, utilizando el 11% de nuestro salario minimo durante 32 años para invertir, nos retornaria aproximadamente algo similar a lo que nos daria IPS como jubilacion.

Inclusive si eres independiente puedes utilizar hasta un 15% de tus ingresos brutos para invertir y esto esta excento del impuesto al IRP.

Gano mas que sueldo minimo!

Quieres probar distintas simulaciones con tu salario real para ver como hubiese progresado en el tiempo tus datos?.

1) Coloca 0 en el campo “salario” de 1990, automaticamente todos los subsiguientes salarios se van a cerar.

2) Empieza a cargar tu salario promedio desde el año que empezaste a trabajar y completa los otros hasta llegar a la actualidad.

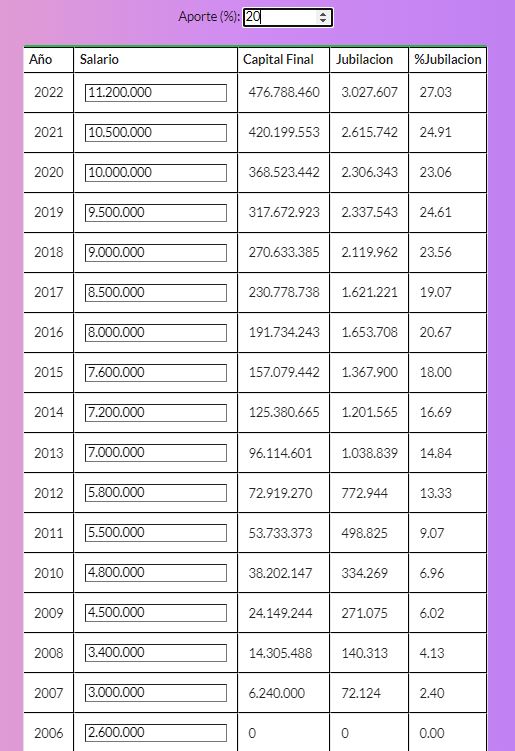

Vamos a cargar el de Marcelo, que empezo ganando en el 2006 el doble del minimo y fue progresando hasta el dia de hoy, puedes ir viendo como cambiando el porcentaje de aporte impacta a sus resultados finales.

Para el 2022 con solo 16 años de aporte Marcelo ya tiene un capital que le genera 3M al mes.

Soy Jubilado o aportante hace mas de 25 años a alguna caja.

Entonces este articulo te va a servir para entender lo importante que son las inversiones - bien hechas y distribuidas - para la salud de tu caja.

Recuerda que los rendimientos que generan los aportes de Juan van a seguir disponibles mucho despues de que Juan y sus herederos dejen de recibirlos, estos se utilizaran para seguir creciendo la solidez de tu caja.

Fomentar un marco adecuado, seguro y distribuido para que se puedan realizar inversiones es el mejor pilar para sostener una Caja de Jubilacion.

Perooo… ya tengo 15 años de aporte a alguna caja.

Te falta por lo menos 20 años para poder jubilarte, es el momento ideal para empezar a planificar una forma alternativa de contar con ingresos pasivos, dedica un porcentaje fijo mensual para invertir, ve probando estrategias utilizando tu salario real en Jubilator

Cerrando el articulo.

-

En nuestra simulación, inclusive con un caso extremo con el de Juan que nunca gano mas que el salario mínimo, aportando la misma cantidad que se aporta actualmente podríamos tener un retorno que nos “jubile” cómodamente sin depender de que terceros nos sostengan con sus aportes.

-

Si no estamos obligados a aportar a ninguna caja podemos utilizar esta estrategia para generar un ingreso pasivo que nos serviría como “jubilación” parcial o total.

-

La generación de retornos no se extingue con nosotros, el capital tiene el potencial de poder seguir generando intereses para nuestros hijos o nietos mientras se pueda mantener contra la inflación.

Hay una frase famosa que dice “El mejor momento para plantar un arbol es hace 30 años. Y el segundo mejor momento es hoy.” , esa frase tambien se aplica para la jubilacion y las inversiones porque…

Yo me quiero jubilar, y usted?.

*NOTAS IMPORTANTES

- El calculo de las tasas de inversion que utilizamos en las simulaciones estan sacadas de las tasas pasivas del BCP, tomamos siempre que esten disponibles las tasas promedios mas ventajosas de Enero, en simulaciones comparativas con inversiones reales el resultado es de conservador a realista. Las tasas de la decada del 90 son la inflacion del año + un plus (menor al spreading real de años posteriores)

- Los rendimientos resultantes de una inversion de capital son variables y no asegurados, distintos a una jubilacion tradicional que es fija y segura, si utilizas la calculadora para hacer los calculos veras por ejemplo que llegas al monto requerido para “jubilarte” a veces con 15 años o menos de aporte pero el rendimiento cae bastante en años siguientes cuando las tasas descienden, puedes simular tu punto de salida (jubilacion) con parametros mas elevados, por ejemplo 150% de salario actual a tasas de 10% o menos.

- La simulacion que genera Jubilator puede y tal vez tenga errores, esta diseñada como un modelo relativamente cercano a la realidad destinado a despertar curiosidad sobre el potencial latente y opciones que no hayas visto. Si encuentras algun error hazmelo saber a @roberdam en twitter.

- IPS y otras cajas de Jubilaciones ya invierten con distinto grado de exito y rendimiento, el porcentaje que utilizamos por defecto en nuestros calculos con el ejemplo ficticio de Juan utiliza 25.5% de descuento, esto incluye salud y jubilacion, porque no hay forma de aportar solamente a jubilacion con IPS